Lening voor zonnepanelen in België uw complete gids

- voltedge-solar

- 7 dec 2025

- 13 minuten om te lezen

Bijgewerkt op: 9 dec 2025

Vraagt u zich af of een lening voor zonnepanelen een slimme financiële zet is? Het antwoord is een volmondig ja. Met de combinatie van stijgende energieprijzen en gunstige leenvoorwaarden is het niet langer een vraag óf, maar hoe snel u uw investering terugverdient. Een lening is hier geen last, maar een slim financieel instrument dat meteen waarde voor u creëert.

Waarom zonnepanelen financieren misschien wel uw beste investering is

Het idee om geld te lenen voor een grote aankoop kan wat afschrikken. Toch valt een lening voor zonnepanelen in een heel andere categorie. In tegenstelling tot een autolening, waarbij uw aankoop meteen in waarde daalt, investeert u hier in iets dat zichzelf terugbetaalt. De sleutel zit hem in uw cashflow: de maandelijkse besparing op uw energiefactuur kan de aflossing van uw lening grotendeels of zelfs volledig dekken.

U vervangt simpelweg een steeds stijgende energiekost door een vaste, voorspelbare leningaflossing. Eenmaal de lening is afbetaald, verdwijnt die kost volledig, terwijl uw gratis stroom gewoon blijft komen.

De directe financiële voordelen

De cijfers spreken voor zich. Zowel de investeringskost als het rendement van zonnepanelen in België zijn de laatste jaren enorm verbeterd, wat de terugverdientijd flink heeft ingekort. De prijs is gezakt tot ongeveer 1 euro per wattpiek (exclusief btw), waardoor een gemiddelde installatie vandaag rond de 5.000 euro kost. Een investering van 1.000 euro levert in Vlaanderen en Wallonië gemiddeld 136 euro per jaar op aan pure besparing. Zo is uw installatie al na 7 à 8 jaar terugverdiend. Wilt u hier meer over weten? Lees dan de analyse over het rendement van zonnepanelen op Mijnenergie.be.

De kern van de zaak is eenvoudig: door te lenen voor zonnepanelen, laat u de zon uw lening afbetalen. U profiteert onmiddellijk van een lagere energierekening, zonder dat u hoeft te wachten tot u het volledige bedrag bij elkaar hebt gespaard.

De voordelen stoppen trouwens niet bij de maandelijkse besparingen. U bouwt een buffer op tegen de onvoorspelbare energiemarkt en geeft tegelijk de waarde én het EPC-label van uw woning een mooie boost.

Een overzicht van de winstpunten

Een financiering maakt al deze voordelen direct toegankelijk. In plaats van jaren te sparen terwijl de energieprijzen door het dak gaan, kunt u nu al beginnen met besparen.

Hieronder hebben we de belangrijkste pluspunten voor u samengevat.

Voordelen van zonnepanelen financieren met een lening

Een samenvatting van de belangrijkste voordelen wanneer u kiest voor een lening om uw zonnepanelen te financieren.

Voordeel | Omschrijving |

|---|---|

Directe besparing | Uw energiefactuur daalt vanaf de eerste dag, wat helpt om de maandelijkse aflossing te compenseren. |

Waardevermeerdering woning | Een huis met zonnepanelen en een beter EPC-label is een pak aantrekkelijker op de vastgoedmarkt. |

Ecologische impact | U verkleint uw ecologische voetafdruk aanzienlijk door over te stappen op duurzame, zelf opgewekte energie. |

Budgetzekerheid | U ruilt een volatiele, onvoorspelbare energiekost in voor een vaste, maandelijkse aflossing. |

Kortom, door te lenen zet u uw geld slim aan het werk. U geniet meteen van alle voordelen, terwijl de investering zichzelf over de jaren heen terugverdient. Een win-win voor uw portefeuille en voor het milieu.

De juiste lening voor uw zonnepanelen kiezen

De juiste lening vinden voor uw zonnepanelen is een beetje zoals het juiste gereedschap kiezen voor een klus. Met de juiste tool gaat alles vlotter en is het eindresultaat beter. Wanneer u een lening voor zonnepanelen overweegt, stoot u op een paar verschillende opties. De drie meest voorkomende voor particulieren zijn de groene lening, de renovatielening en een klassieke persoonlijke lening.

Elk type heeft z'n eigen spelregels, rentevoeten en voorwaarden. Het is belangrijk om die goed te snappen, zodat u een keuze maakt die perfect past bij uw portemonnee en de omvang van uw project. Laten we ze eens van dichterbij bekijken.

De groene lening of energielening

De groene lening, die u vaak ook als energielening zult tegenkomen, is speciaal in het leven geroepen voor investeringen die uw huis energiezuiniger maken. En zonnepanelen? Dat is natuurlijk het perfecte voorbeeld. Omdat deze leningen een duurzaam doel hebben, belonen banken ze vaak met een lagere rentevoet dan bij andere kredieten.

Dat maakt de groene lening meestal de meest voordelige en populaire keuze als u alleen zonnepanelen wilt financieren. De voorwaarden zijn wel helder: u moet aantonen dat het volledige bedrag naar die energiebesparende maatregel gaat. Meestal volstaat de offerte of factuur van uw installateur als bewijs.

De renovatielening

Bent u een groter project aan het plannen, waarbij zonnepanelen maar één onderdeel van de puzzel zijn? Misschien wilt u tegelijk uw dak isoleren, nieuwe ramen steken of eindelijk die droomkeuken installeren. In dat geval is een renovatielening vaak een betere match. Deze lening geeft u meer vrijheid, omdat u één groter bedrag kunt lenen voor allerlei verbouwingen.

De rentevoet ligt doorgaans een tikje hoger dan bij een specifieke groene lening, maar blijft meestal wel gunstiger dan die van een persoonlijke lening. Het grote voordeel zit hem in het gemak: één lening en één maandelijkse aflossing voor uw volledige renovatie.

Kort samengevat: de keuze tussen een groene lening en een renovatielening hangt echt af van de scope van uw project. Gaat het puur om zonnepanelen? Dan is de groene lening bijna altijd de winnaar. Voor een totaalpakket aan verbouwingen geeft de renovatielening u meer ademruimte.

De persoonlijke lening

Een persoonlijke lening is de meest flexibele, maar eerlijk is eerlijk: ook de duurste optie. U hoeft geen verantwoording af te leggen over waar het geld naartoe gaat, wat u complete vrijheid geeft. Aan dat gemak hangt wel een prijskaartje, want de rentevoeten liggen een stuk hoger dan bij de andere twee.

Deze lening is eigenlijk alleen het overwegen waard als u om een specifieke reden niet in aanmerking komt voor een groene of renovatielening. Omdat de aankoop van zonnepanelen perfect binnen de voorwaarden van die andere leningen past, is dit zelden de slimste financiële zet.

Een duidelijke vergelijking

Om het allemaal wat visueler te maken, hebben we de belangrijkste kenmerken van elke lening voor u op een rijtje gezet. Zo ziet u in één oogopslag welke formule het beste bij uw plannen aansluit.

Vergelijking van leningtypes voor zonnepanelen

Hieronder vindt u een overzicht van de belangrijkste kenmerken van de groene lening, renovatielening en persoonlijke lening voor de financiering van zonnepanelen.

Kenmerk | Groene Lening / Energielening | Renovatielening | Persoonlijke Lening |

|---|---|---|---|

Doel | Specifiek voor energiebesparende investeringen (bv. zonnepanelen, isolatie). | Algemene renovatie- en verbouwingswerken aan de woning. | Geen specifiek doel vereist; vrije besteding van het bedrag. |

Rentevoet | Laagste rentevoet, vaak de meest voordelige optie. | Iets hoger dan een groene lening, maar lager dan een persoonlijke lening. | Hoogste rentevoet van de drie; de minst voordelige optie. |

Voorwaarden | Strikt: bewijs van aankoop (offerte/factuur) is verplicht. | Flexibeler: bewijs van renovatie kan nodig zijn. | Geen bewijsstukken nodig voor het doel van de lening. |

Ideaal voor | Iedereen die enkel en alleen een lening voor zonnepanelen zoekt. | Huiseigenaars die zonnepanelen combineren met andere verbouwingen. | Situaties waarin andere leningen niet mogelijk of wenselijk zijn. |

Uiteindelijk is de beste lening altijd diegene die is afgestemd op uw unieke situatie. Een gouden tip: vergelijk altijd het Jaarlijks Kostenpercentage (JKP) van verschillende aanbieders. Dat percentage omvat álle kosten en geeft u het meest eerlijke beeld van wat u betaalt. Neem dus rustig de tijd om offertes te vergelijken en kies de financiering die uw duurzame droom op de meest voordelige manier werkelijkheid maakt.

Subsidies en regels in Vlaanderen, Wallonië en Brussel

De financieringspuzzel voor een lening voor zonnepanelen leggen is in België net iets complexer. Er is niet één oplossing, maar drie. De spelregels, premies en beschikbare leningen hangen volledig af van de regio waar je woont. Het is cruciaal om die verschillen te snappen, want ze hebben een directe impact op de totale kostprijs, je terugverdientijd en uiteindelijk het rendement van je investering.

Een lening die in Brussel een schot in de roos is, bestaat misschien niet in Vlaanderen, terwijl Wallonië dan weer met andere premies uitpakt. Zonder de juiste, regio-specifieke kennis laat je gegarandeerd geld op tafel liggen. Dit overzicht gidst je door het doolhof van de gewestelijke regelingen.

De Vlaamse aanpak

In Vlaanderen pakt de overheid het anders aan dan in de andere gewesten. Hier richt men de meest voordelige leningen vooral op specifieke doelgroepen. Zo kunnen bepaalde prioritaire groepen en Verenigingen van Mede-eigenaars (VME’s) een renteloze energielening tot € 15.000 krijgen via het lokale Energiehuis.

Voor de meeste particuliere huiseigenaars valt deze specifieke lening helaas buiten de boot. Maar geen paniek, de commerciële banken springen handig in dat gat met hun eigen groene leningen. Die hebben doorgaans een gunstigere rentevoet dan een standaard renovatielening, waardoor een lening voor zonnepanelen financieel aantrekkelijk blijft. De komst van de digitale meter speelt hier ook een rol. Meer daarover lees je in onze gids over de digitale meter van Fluvius en wat u moet weten.

De Brusselse groene lening

Het Brussels Hoofdstedelijk Gewest kiest voor een heel toegankelijke en voordelige regeling. Via de Brusselse 'groene lening' kunnen inwoners lenen tegen een zeer lage rentevoet van 0% tot 2%. Deze lening is specifiek bedoeld om energiebesparende investeringen aan te moedigen, en zonnepanelen zijn daar natuurlijk een perfect voorbeeld van.

De Brusselse groene lening is een van de meest directe en voordelige manieren in België om een investering in zonnepanelen te financieren. De lage rente maakt de drempel om te lenen een stuk kleiner en versnelt je terugverdientijd aanzienlijk.

Voor Brusselaars is de stap naar zonne-energie hierdoor bijzonder interessant, zonder dat je diep in je spaarpot hoeft te tasten. De aanvraag loopt eenvoudig via de Energiehuizen in het gewest.

Steunmaatregelen in Wallonië

In Wallonië ligt de focus minder op specifieke kredieten van de overheid en meer op premies en het principe van de terugdraaiende teller. Waalse huishoudens genieten nog van het prosumententarief, wat de investering op zich al rendabeler maakt. Daarnaast zijn er premies die de installatiekost flink kunnen drukken, waardoor het bedrag dat je moet lenen kleiner wordt.

Dit betekent dat je in Wallonië wellicht sneller bij een commerciële bank aanklopt voor een groene lening, maar dat je totale investering lager uitvalt dankzij de directe financiële steun van het gewest. Het loont dus zeker de moeite om eerst de beschikbare premies te checken voor je een leningaanvraag start.

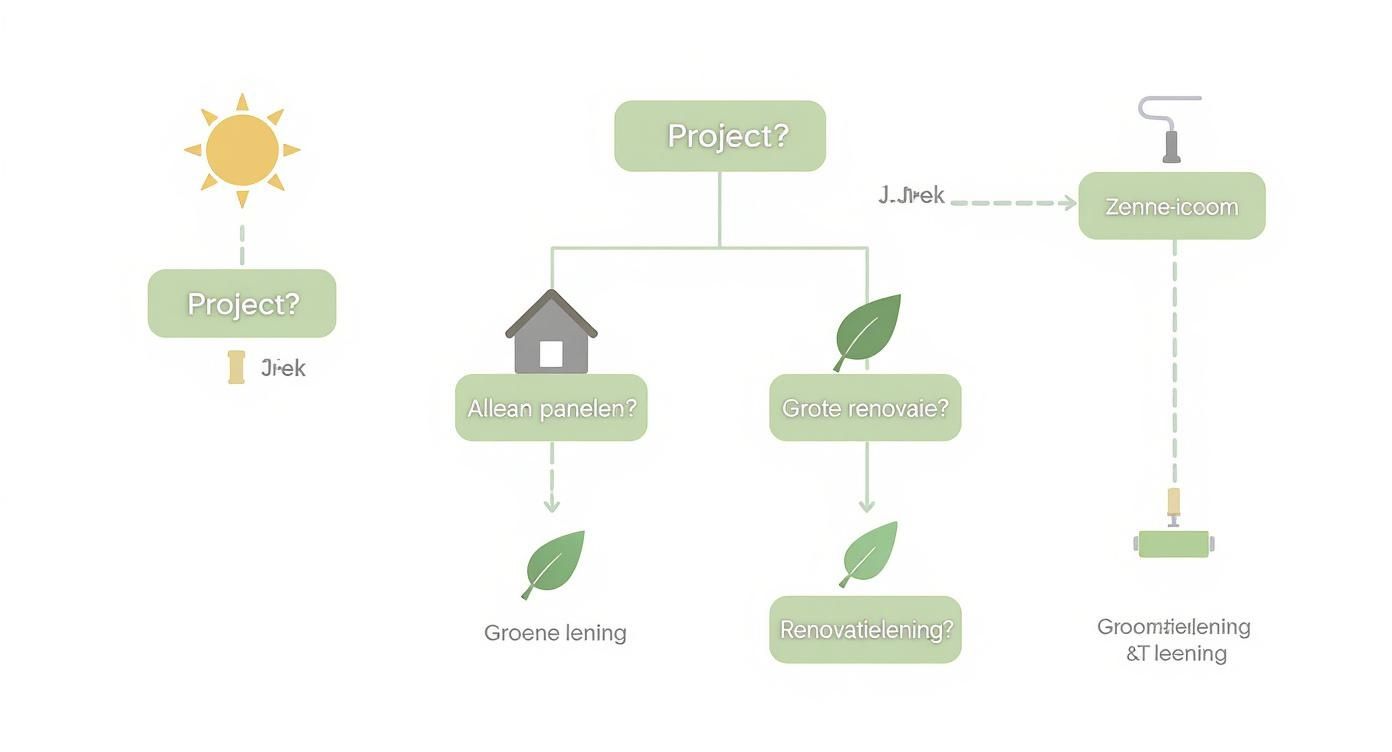

Deze beslisboom helpt je de juiste lening te kiezen op basis van je project.

De visualisatie maakt duidelijk hoe de omvang van je project bepaalt of een specifieke groene lening of een bredere renovatielening de beste keuze is.

De voorwaarden en de beschikbaarheid van leningen voor zonnepanelen verschillen dus sterk per regio. Waar Brussel uitpakt met een laagdrempelige groene lening, richt Vlaanderen zijn 0%-lening op specifieke doelgroepen, waardoor de meeste mensen aangewezen zijn op commerciële banken.

Uw lening voor zonnepanelen in de praktijk: een rekenvoorbeeld

Cijfers op papier kunnen soms wat abstract aanvoelen. Daarom brengen we de theorie even tot leven met een concreet, realistisch voorbeeld. Zo ziet u direct wat een lening voor zonnepanelen in de praktijk betekent voor uw maandelijkse budget. En geloof me, de uitkomst is vaak verrassend positief.

We nemen een typisch scenario: een gezin in België met een gemiddeld jaarlijks stroomverbruik van 3.500 kWh. Ze besluiten de sprong te wagen en te investeren in een zonnepaneleninstallatie die hun verbruik grotendeels dekt.

De uitgangspunten van ons rekenvoorbeeld

Om een helder beeld te schetsen, gaan we uit van een paar realistische waarden die vandaag de dag gangbaar zijn op de Belgische markt. Dit maakt het makkelijk om de financiële impact te zien.

Type installatie: Een systeem van 4.500 wattpiek (Wp), een prima match voor hun verbruik.

Totale investeringskost: We rekenen op een all-in prijs van € 7.500 (incl. btw, omvormer en installatie).

Financiering: Het volledige bedrag lenen ze via een groene lening.

Leningvoorwaarden: Een looptijd van 7 jaar (84 maanden) tegen een gangbaar Jaarlijks Kostenpercentage (JKP) van 3,5%.

Energieprijs: We gaan uit van een gemiddelde elektriciteitsprijs van € 0,35 per kWh.

Met deze cijfers als basis, kunnen we de maandelijkse kosten en baten netjes tegenover elkaar zetten.

Stap 1: De maandelijkse aflossing berekenen

De eerste stap is simpel: wat kost die lening nu elke maand? Met een leenbedrag van € 7.500, een looptijd van 84 maanden en een JKP van 3,5%, komt de maandelijkse aflossing neer op ongeveer € 99.

Dit is een vast bedrag dat u zeven jaar lang betaalt. U vervangt als het ware een stuk van uw onvoorspelbare energiefactuur door een stabiele, voorspelbare uitgave. Geen verrassingen meer.

Stap 2: De maandelijkse besparing inschatten

Nu de hamvraag: wat brengt die installatie eigenlijk op? Een systeem van 4.500 Wp produceert in België gemiddeld zo'n 4.050 kWh per jaar. Om de besparing te kennen, moeten we kijken naar het zelfverbruik: hoeveel van die groene stroom verbruikt het gezin onmiddellijk zelf?

We gaan uit van een realistisch zelfverbruik van 30%, wat neerkomt op 1.215 kWh. De overige 2.835 kWh wordt op het net gezet.

Directe besparing (zelfverbruik): 1.215 kWh x € 0,35/kWh = € 425,25 per jaar.

Vergoeding voor injectie: De waarde hiervan schommelt. Met een dynamisch energiecontract kunt u de opbrengst flink optimaliseren. We rekenen voor dit voorbeeld voorzichtig met een injectietarief van € 0,10/kWh, wat neerkomt op € 283,50 per jaar. Meer weten? Lees onze gids over hoe een dynamisch energiecontract werkt en wat de voordelen zijn.

Totale jaarlijkse opbrengst: € 425,25 + € 283,50 = € 708,75.

Als we dit omrekenen, komen we op een maandelijkse besparing van ongeveer € 59.

De balans opmaken: de impact op uw maandbudget

Tijd om de twee cijfers naast elkaar te leggen en de netto impact te bekijken.

Maandelijkse aflossing: € 99Maandelijkse besparing: € 59Netto maandelijkse kost: € 99 - € 59 = € 40

Conclusie? In dit voorbeeld betaalt de zon uw lening voor meer dan de helft terug. Voor een netto kost van slechts € 40 per maand investeert u in een installatie die na 7 jaar volledig van u is en daarna nog minstens 20 jaar gratis stroom levert. U wordt bovendien een pak minder afhankelijk van de grillige energieprijzen.

Recente cijfers bewijzen dat dit een slimme zet is. De productie van zonnepanelen in België blijft stijgen, wat de investering nog interessanter maakt. In de lente van 2025 produceerden de Belgische zonnepanelen maar liefst 3,5 terawattuur, wat 20% hoger was dan het historisch gemiddelde. Dit toont aan dat de rentabiliteit van een lening voor zonnepanelen alleen maar beter wordt.

Zo vraagt u uw lening aan: een eenvoudig stappenplan

U kent nu de verschillende leningen en u heeft een idee van de cijfers. Tijd voor de volgende stap: de aanvraag zelf. Een lening voor zonnepanelen aanvragen klinkt misschien als een administratieve berg, maar dat hoeft het helemaal niet te zijn. Met de juiste voorbereiding is het een vlot en stressvrij proces.

Dit stappenplan is uw persoonlijke checklist. Het loodst u er moeiteloos doorheen en zorgt ervoor dat de kans op een snelle goedkeuring flink toeneemt. We splitsen de procedure op in heldere, behapbare stappen, van het eerste document tot de uiteindelijke handtekening.

Stap 1: Offertes verzamelen en kritisch vergelijken

Alles start met een heldere offerte van een installateur die weet waar hij mee bezig is. Vraag er minstens twee of drie aan bij erkende installateurs. Dit document is niet alleen cruciaal voor de bank, het geeft ú vooral een realistisch beeld van de totale investering.

Maar staar u niet blind op de totaalprijs onderaan de streep. Een slimme vergelijking gaat dieper. Kijk kritisch naar:

Merk en type panelen: Kiest de installateur voor A-merken met stevige garanties?

Type omvormer: Is de omvormer perfect afgestemd op de capaciteit van uw installatie, of is het een budgetkeuze?

Installatiekosten: Zijn alle werken, van de montage tot de officiële keuring, netjes inbegrepen?

Garanties: Wat belooft men op de panelen, de omvormer én het geleverde werk?

Een grondige vergelijking van offertes is het fundament van een succesvolle leningaanvraag. Een gedetailleerde, professionele offerte geeft de bank vertrouwen en toont aan dat u uw huiswerk heeft gedaan.

Neem de tijd om de offertes naast elkaar te leggen. Een uurtje extra werk in deze fase kan u later duizenden euro's en heel wat kopzorgen besparen. Onze gids over de juiste installateur van zonnepanelen vinden in België kan u hier trouwens zeker bij helpen.

Stap 2: De nodige documenten voorbereiden

De beste offerte gekozen? Perfect. Dan is het nu tijd om uw dossier voor de bank samen te stellen. Een kredietverstrekker wil simpelweg zekerheid dat u de lening kunt terugbetalen. Zorg er dus voor dat u de volgende documenten alvast klaarliggen hebt, digitaal of op papier:

Identiteitsbewijs: Een duidelijke kopie van uw identiteitskaart (voor- en achterkant).

Loonfiches: Banken vragen doorgaans naar uw laatste twee of drie loonfiches als bewijs van inkomen.

Getekende offerte: De definitieve offerte van de installateur, door u ondertekend voor akkoord.

Rekeninguittreksels: Soms wordt er gevraagd naar een overzicht dat uw vaste lasten aantoont.

Door deze documenten proactief te verzamelen, wint u kostbare tijd en maakt u een solide indruk.

Stap 3: De aanvraag indienen en de kleine lettertjes lezen

Met een compleet dossier kunt u de leningaanvraag indienen bij de bank van uw keuze. Dat kan tegenwoordig vaak gewoon online, wat alles nog sneller en makkelijker maakt. Zodra de goedkeuring binnen is, ontvangt u de leenovereenkomst.

En dan: teken niet meteen! Neem de tijd om dit document grondig door te lezen. Let specifiek op het Jaarlijks Kostenpercentage (JKP). Dit is het enige cijfer dat écht telt, want het omvat alle kosten van de lening. Het is de enige manier om verschillende leningen objectief te vergelijken. Controleer ook de totale som die u terugbetaalt en wat de voorwaarden zijn als u ooit vervroegd wilt aflossen. Zo bent u zeker van een transparante en voordelige lening voor zonnepanelen.

Veelgestelde vragen over leningen voor zonnepanelen

Oké, de grote lijnen zijn duidelijk. Maar vaak zit het venijn ‘m in de details. Juist die specifieke vragen die door je hoofd spoken, kunnen je beslissing maken of kraken. Daarom pakken we hier vier veelvoorkomende vragen aan met een helder en direct antwoord, zodat je met een gerust hart de volgende stap kunt zetten.

Krijg ik een lening met een negatieve NBB-registratie?

Dit is een lastige, maar heel terechte vraag. Wat als je een negatieve registratie hebt bij de Nationale Bank van België (NBB), de zogenaamde "zwarte lijst"?

Laten we eerlijk zijn: het wordt dan een pak moeilijker. Banken zijn wettelijk verplicht om de NBB-database te checken. Een openstaande wanbetaling is voor de meeste kredietverstrekkers een duidelijke no-go.

Het is niet 100% onmogelijk, maar je kansen zijn erg klein. Een bank zal je dossier enkel overwegen als je keihard kunt bewijzen dat de problemen van tijdelijke aard waren en je financiële situatie nu weer helemaal stabiel is. Bereid je voor op een stevig gesprek en de nodige bewijsstukken.

Wat met de lening als ik mijn huis verkoop?

Wat gebeurt er als je verhuist terwijl de lening nog niet volledig is afbetaald? Een scenario dat vaker voorkomt dan je denkt. Gelukkig zijn er twee duidelijke opties.

De lening in één klap aflossen: Dit is de standaardaanpak. Met een deel van de opbrengst van de verkoop los je het openstaande bedrag af. Logisch ook, want je zonnepanelen hebben de waarde van je woning verhoogd.

De lening laten overnemen: Dit gebeurt zelden. De nieuwe eigenaar zou dan de lening moeten overnemen, maar daar moeten zowel de koper als de bank mee akkoord gaan. Administratief is dat een heel gedoe.

Zodra je zonnepanelen op je dak liggen, worden ze deel van het huis (onroerend goed). Ze worden dus gewoon mee verkocht. Het is dan ook niet meer dan normaal dat de openstaande schuld op dat moment wordt ingelost, zodat de nieuwe eigenaar met een schone lei kan beginnen.

Kan ik de btw meefinancieren?

Absoluut! Je hoeft de btw op je installatie niet uit eigen zak te betalen. De meeste banken laten je zonder problemen het volledige factuurbedrag, dus installatie plus btw, financieren.

Wanneer je een groene lening of renovatiekrediet aanvraagt, kijkt de bank naar de offerte van je installateur. Dat totaalbedrag is de basis voor je lening, waardoor de btw er automatisch in zit. Wel zo makkelijk, want zo hoef je zelf niets voor te schieten.

Een bestaande lening herfinancieren met een groene lening?

Stel, je hebt al een duurdere persoonlijke lening lopen. Kun je die omzetten naar een goedkopere groene lening? Helaas, dat gaat meestal niet. Een groene lening is heel strikt aan een doel gebonden.

Je moet kunnen aantonen met een factuur dat het geld rechtstreeks naar de aankoop en installatie van je nieuwe zonnepanelen gaat. Het is dus niet bedoeld om oudere, duurdere schulden te hergroeperen, ook al was dat voor een andere renovatie. De focus ligt puur op die nieuwe, energiebesparende investering.

Klaar om de zon het werk te laten doen en meteen te besparen op je energiefactuur? Bij Voltedge-Solar ontwerpen en installeren we de perfecte zonne-energieoplossing voor jouw woning, van hoogwaardige zonnepanelen tot slimme thuisbatterijen. Vraag vandaag nog je vrijblijvende offerte aan en ontdek hoe eenvoudig je kunt overstappen op duurzame, zelf opgewekte energie. Bezoek ons op https://www.voltedge-solar.com.